با وجود افت بهای نفت، تورم جهانی تنگه هرمز تا یکسال ماندگار است

با وجود افت قیمت نفت، هزینههای ناشی از بحران هرمز تا یک سال آینده پابرجا میماند.

با وجود افت قیمت نفت، هزینههای ناشی از بحران هرمز تا یک سال آینده پابرجا میماند. در حالی که طی هفتههای اخیر قیمت جهانی نفت بخشی از رشد ناشی از تنشهای ژئوپلیتیکی را پس داده است، بررسی تحولات صنعت حملونقل دریایی نشان میدهد آثار تورمی بحران تنگه هرمز همچنان در اقتصاد جهانی باقی خواهد ماند.

دو غول بزرگ کشتیرانی جهان، مرسک و هاپاگ-لوید، اعلام کردهاند هزینههای اضافی ناشی از افزایش مصرف سوخت و تغییر مسیر کشتیها در دوره بحران را در قراردادهای سالانه حملونقل بار لحاظ خواهند کرد؛ اقدامی که میتواند به تداوم فشارهای تورمی در زنجیره تأمین جهانی منجر شود.

بر اساس برآوردهای منتشرشده، شرکت مرسک ماهانه حدود 500 میلیون دلار هزینه اضافی سوخت متحمل شده است. همچنین شرکت هاپاگ-لوید نیز از افزایش هزینهای بین 58 تا 70 میلیون دلار در هفته خبر داده است.

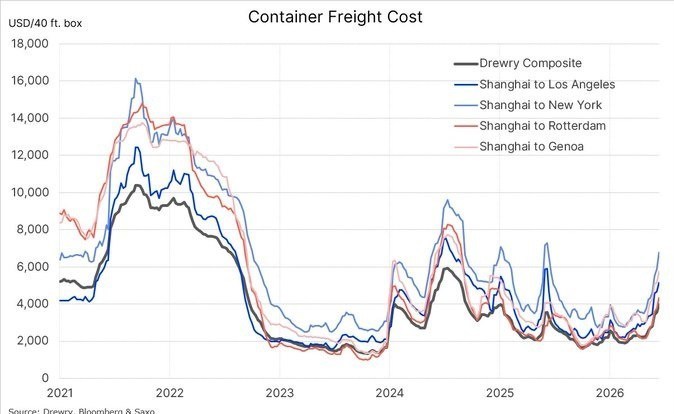

هزینه حمل و نقل کالا، به شرایط قبل از جنگ بازنگشته است

نمودار هزینه حمل کانتینری نیز ادعای پایان آثار بحران هرمز را رد میکند. دادههای شاخص جهانی «دروِری» نشان میدهد نرخ حمل کانتینر در مسیرهای اصلی تجارت جهان که در سال 2023 به حدود 2 هزار دلار رسیده بود، طی ماههای اخیر بار دیگر جهش کرده و در برخی خطوط کشتیرانی به بیش از 6 هزار دلار افزایش یافته است. این روند نشان میدهد شوک ناشی از تنشهای ژئوپلیتیکی تنها به بازار نفت محدود نمانده و اکنون به زنجیره تأمین جهانی و هزینه واردات و صادرات کالاها سرایت کرده است؛ موضوعی که میتواند آثار تورمی خود را در ماههای آینده بر اقتصاد کشورهای مختلف آشکارتر کند.

این دو شرکت پیشتر برای جبران هزینههای تحمیلشده، عوارض اضطراری سوخت را بر مشتریان خود اعمال کرده بودند، اما اکنون تصمیم گرفتهاند این هزینهها را از ابتدای ماه ژوئیه در قراردادهای سالانه حمل بار لحاظ کنند.

کارشناسان معتقدند این اقدام اهمیت ویژهای دارد، زیرا به معنای آن است که حتی در صورت کاهش یا تثبیت قیمت نفت در سطوح پایینتر، هزینههای ناشی از بحران هرمز از ساختار قیمتگذاری حملونقل جهانی حذف نخواهد شد و برای ماههای آینده در قراردادهای تجاری باقی میماند.

تحلیلگران بازار انرژی بر این باورند که شوک ناشی از بحران هرمز ابتدا در بازار نفت ظاهر شد و سپس به بازار گاز طبیعی مایع (LNG) سرایت کرد. در ادامه این شوک به افزایش نرخهای حملونقل دریایی، اعمال هزینههای اضافی کشتیرانی و در نهایت انعقاد قراردادهای جدید با نرخهای بالاتر منجر شد.

به گفته کارشناسان، این روند به معنای انتقال تدریجی هزینههای بحران به واردکنندگان، تولیدکنندگان و در نهایت مصرفکنندگان نهایی در سراسر جهان است؛ موضوعی که میتواند حتی پس از فروکش کردن تنشهای ژئوپلیتیکی نیز آثار خود را بر سطح عمومی قیمتها حفظ کند.

در چنین شرایطی، بسیاری از اقتصاددانان هشدار میدهند که کاهش قیمت نفت لزوماً به معنای پایان فشارهای تورمی نیست، زیرا بخشی از هزینههای ایجادشده در دوره بحران اکنون در قراردادهای بلندمدت حملونقل و زنجیره تأمین جهانی تثبیت شده است.

بر این اساس، به نظر میرسد اقتصاد جهانی در ماههای پیشرو همچنان بخشی از هزینههای بحران تنگه هرمز را پرداخت خواهد کرد؛ حتی اگر قیمت نفت برنت به سطوح پایینتر از دوران اوج تنشها بازگردد.

نظرات بینندگان

پربیننده ترین

ارسال خبرنامه

برای عضویت در خبرنامه سایت ایمیل خود را وارد نمایید.