چگونه نرخ رشد نقدینگی مهار و به ۲۷.۵ درصد کاهش یافت؟

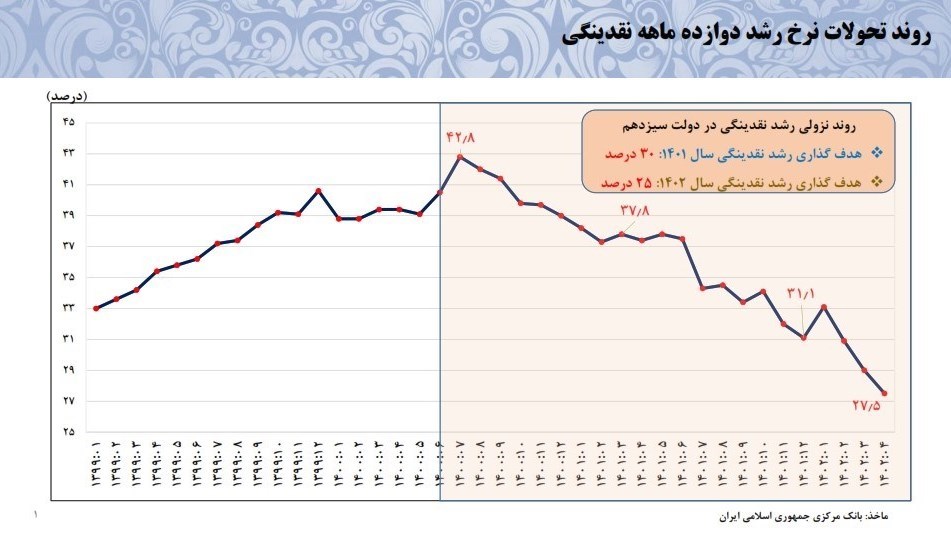

نرخ رشد نقدینگی از ۴۲.۸ درصد در مهرماه سال ۱۴۰۰ با حدود ۱۵ واحد درصدی کاهش، در پایان تیرماه سال ۱۴۰۲ به ۲۷.۵ درصد رسیده که حاکی از توفیق بانک مرکزی در کنترل رشد ترازنامه بانک ها و مدیریت رشد نقدینگی است.

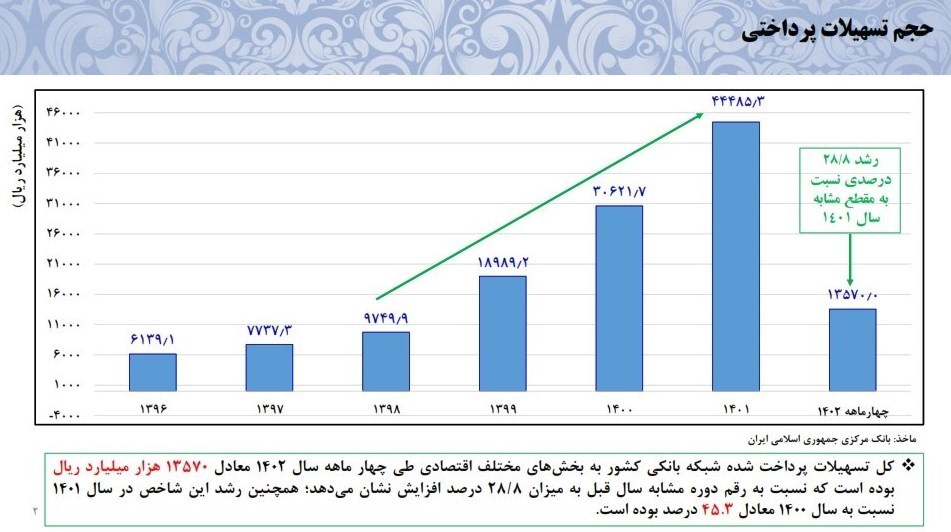

در سال 1401 هدف گذاری بانک مرکزی برای نرخ رشد نقدینگی 30 درصد بود که از 39 درصد به 31.1 درصد در سال 1401 رسید. در همین سال رشد تسهیلات پرداخت شده 45.3 درصد بود و رشد مانده تسهیلات 37.4 درصد بوده است و در زمینه تامین مالی از طریق اوراق گام که تاکنون 65 همت تأمین مالی انجام شده است تنها 52 همت آن در سال 1401 انجام شده است. لذا بانک مرکزی در عین حال که به کنترل نقدینگی توجه دارد به رشد تسهیلات و تأمین مالی بخش واقعی اقتصاد نیز دقت می کند. در همین باره نیز رشد تسهیلات طی دوره چهار ماهه نسبت به دوره مشابه سال قبل 28.8 درصد رشد نشان داده است.

با آغاز به کار دولت سیزدهم مسئله کنترل رشد نقدینگی و تورم به عنوان یکی از مهمترین اولویتهای اقتصادی دولت و بانک مرکزی مورد توجه قرار گرفت. در این راستا، بررسی نرخ رشد دوازدهماهه نقدینگی نشان میدهد که رشد نقدینگی طی یک روند نزولی از 40.6 درصد در پایان سال 1399 و39.0 درصد در پایان سال 1400 به 31.1 درصد در پایان سال 1401 کاهش یافته و با تداوم این روند نزولی رشد نقدینگی به 27.5 درصد در پایان چهار ماهه اول سال 1402 رسید که این امر بیانگر توفیق بانک مرکزی در کنترل رشد ترازنامه بانک ها و دستیابی به اهداف کنترل مقداری کلهای پولی و مدیریت رشد نقدینگی در محدوده هدف تعیین شده برای سال 1401 (30 درصد) بوده است. لازم به اشاره است نرخ رشد دوازده ماهه نقدینگی در پایان مردادماه 1400 معادل 39.1 درصد بوده است.

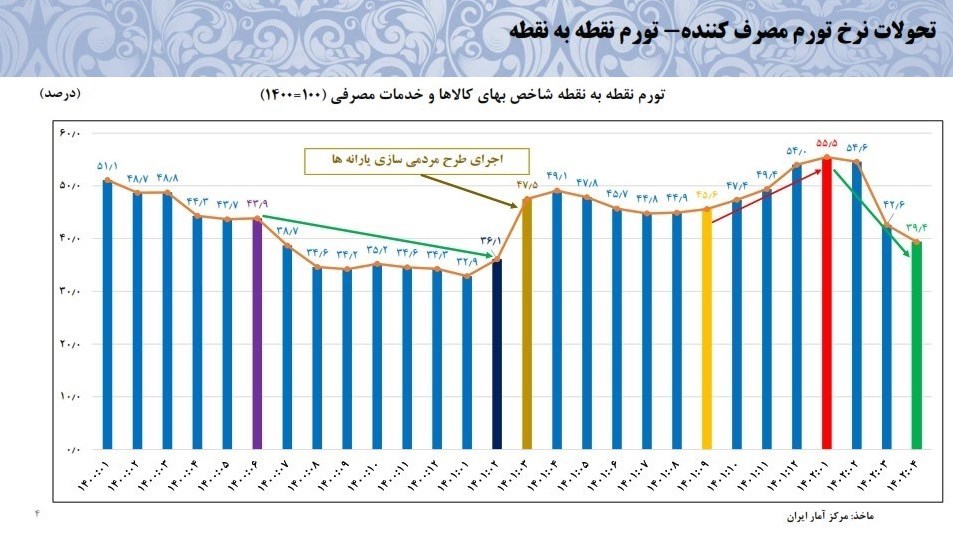

بر این اساس و با مجموع اقدامات انجام شده، نرخ تورم نقطه به نقطه مصرف کننده از ابتدای امسال تاکنون حدود 15 واحد درصد کاهش یافته است، گفت: آثار این کاهش را در بازارهای خودرو و مسکن می بینیم و کاهش قیمت اقلام محسوس است. همچنین در ماه گذشته نرخ رشد تورم ماهانه کالا به صفر درصد رسید.

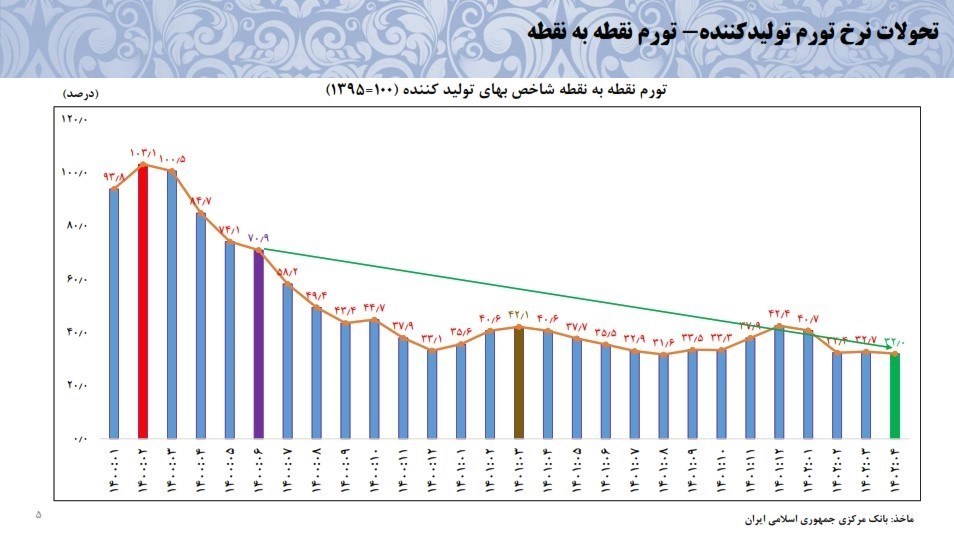

تورم نقطه به نقطه تولید کننده (PPI) در اردیبهشت 1400، 103 درصد بود که در تیرماه 1402 به 32 درصد کاهش یافته است. همچنین تورم ماهانه تولید در تیر ماه سال جاری به 1.8 درصد کاهش یافته است که یکی از پایینترین نرخها در سالهای گذشته به شمار میرود. بنابراین کاهش شدید تورم تولیدکننده در کاهش تورم مصرف کننده نیز متبلور است.

گزارش زیر به بررسی دستاوردهای بانک مرکزی در دولت سیزدهم در بخش «اقدامات پولی و بانکی» می پردازد.

جلوگیری از سرایت آثار سیاستهای مالی (بودجه ای) دولت به ترازنامه بانک مرکزی

فروش اوراق مالی اسلامی دولت به بانکها و موسسات اعتباری غیر بانکی و سایر خریداران: در 36 حراج برگزار شده در سال 1400، 0/906 هزار میلیارد ریال اوراق مالی اسلامی دولتی (شامل اوراق سلف نفت خام) به فروش رفته است. از مجموع اوراق مالی اسلامی دولتی فروش رفته 2/233 هزار میلیارد ریال اوراق توسط بانکها و موسسات اعتباری غیر بانکی (7/25 درصد) و 8/672 هزار میلیارد ریال توسط سایر سرمایهگذاران (3/74 درصد) خریداری شد. همچنین در چهل و سه حراج برگزار شده در سال 1401 (از هفته اول خردادماه تا پایان سال)، در مجموع 1195.6 هزارمیلیارد ریال اوراق مالی اسلامی دولت به فروش رسید که 311.7 هزار میلیارد ریال آن توسط بانکها و موسسات اعتباری غیر بانکی (26.1 درصد) و 884.0 هزار میلیارد ریال توسط سایر سرمایه گذاران (73.9 درصد) خریداری شد.

انتشار اوراق گواهی سپرده مدتدار، ویژه سرمایه گذاری (عام) توسط بانکها و موسسات اعتباری: بانک مرکزی بر اساس تصمیمات متخذه توسط هیئت عامل این بانک در تاریخ 03/10/1401 و مصوبات یکهزار و سیصد و پنجاهمین جلسه مورخ 22 /09 /1401 شورای پول و اعتبار، شرایط انتشار اوراق گواهی سپرده مدتدار، ویژه سرمایه گذاری (عام) را (با نرخ سود اسمی علی الحساب 23 درصد سالانه و مدت حداکثر یک ساله و نرخ سود بازخرید قبل از سررسید آنها در بازار پول معادل 10 درصد سالانه) به بانکها و موسسات اعتباری ابلاغ کرد. همچنین، با ابلاغ بانک مرکزی، بر اساس تصمیمات متخذه در این بانک، انتشار اوراق مذکور با شرایط اعلامی صرفاً تا پایان ساعت کاری روز چهارشنبه مورخ 28/12/1401 مجاز بوده و امکان بازفروش این اوراق از محل اوراق بازخرید شده توسط بانکها و موسسات اعتباری به هیچ عنوان وجود نخواهد داشت.

بازنگری و اصلاح نرخهای سود بانکی: سیاستهای پیشنهادی بانک مرکزی در خصوص نرخهای سود در یکهزار و سیصد و پنجاهمین جلسه مورخ 22 /09 /1401 شورای پول و اعتبار مطرح و به تصویب این شورا رسید. نرخهای سود مصوب سپردهها و تسهیلات بانکی پس از طرح و تصویب بخشنامه مرتبط توسط هیات عامل بانک مرکزی و ایجاد شرایط اجرای آنها، طی بخشنامه شماره 280373/01 مورخ 10/11/1401 جهت اجرا به شبکه بانکی ابلاغ شد. بر این اساس، سقف نرخ سود علیالحساب سالانه سپرده سرمایهگذاری کوتاه مدت عادی، کوتاه مدت ویژه سه ماهه، کوتاه مدت ویژه شش ماهه، بلندمدت با سررسید یکسال، بلندمدت با سررسید دو سال و بلندمدت با سررسید سه سال به ترتیب برابر با 5، 12، 17، 5/20، 5/21 و 5/22 درصد تعیین شد. بعلاوه، نرخ سود تسهیلات عقود غیرمشارکتی بانکها و موسسات اعتباری غیر بانکی حداکثر 23 درصد و نرخ سود مورد انتظار عقود مشارکتی قابل درج در قرارداد میان بانک/موسسه اعتباری غیربانکی با مشتری معادل 23 درصد تعیین شد.

توسعه عملیات بازار باز و تسهیلات قاعده مند: بانک مرکزی به منظور مدیریت نقدینگی و هدایت نرخ سود حول نرخ سود هدف (سیاستی) در بازار بین بانکی از ابزارهای اجرای سیاست پولی شامل عملیات بازار باز و تسهیلات قاعده مند به طور منظم (هفتگی و روزانه) طی دو سال اخیر نیز استفاده نمود. همچنین، این بانک نسبت به تنظیم دالان نرخ سود بازار و بازنگری و اصلاح نرخ کف (از 14 به 17 درصد) و نرخ سقف دالان (از 22 به 24 درصد، بر اساس مجوز شورای پول و اعتبار در یکهزار و سیصد و پنجاهمین جلسه مورخ 22 /09 /1401 این شورا) و نرخ سیاستی و اجرای آن از تاریخ 19/11/ 1401 اقدام نمود.

تسهیل تامین مالی کوتاه مدت بانکها: بانک مرکزی به منظور تسهیل تامین مالی کوتاهمدت بانکها و همچنین، سیاستگذاری پولی مبتنی بر هدایت نرخ سود در بازار بین بانکی حول نرخ سیاستی، براساس بسترهای قانونی و با استفاده از ابزارهای توافق بازخرید (ریپو) و توافق بازخرید معکوس (ریپوی معکوس) در چارچوب عملیات بازار باز اقدام مینماید.

اجرای مصوبه مربوط به نگهداری حداقل 3 درصد مانده سپرده های بانکها به صورت اوراق مالی اسلامی و امکان افزایش آن با هدف مدیریت مطلوب ریسک نقدینگی در شبکه بانکی و کمک به تعمیق عملیات بازار باز از سوی سیاستگذار پولی. لازم به ذکر است هرچند در مجموع شبکه بانکی در زمینه رعایت نسبت مذکور عملکرد مناسبی داشته است لیکن وضعیت بانکها در زمینه رعایت نسبت ابلاغی مزبور یکسان نمیباشد.

برنامه برای اخذ وثیقه برای اضافه برداشت بانکها:به موجب مفاد جزء (3) بند (د) تبصره (16) ماده واحده قانون بودجه سال 1401 کل کشور، بانک مرکزی بخشنامه شماره 14308/01 مورخ 23/01/1401 را به شبکه بانکی ابلاغ نموده است. براساس بخشنامه مذکور از این به بعد اعطای خط اعتباری یا اضافه برداشت توسط بانکها از بانک مرکزی، صرفاً با اخذ وثیقه امکانپذیر خواهد بود. همچنین بانک مرکزی در این بخشنامه تاکید کرده است که در صورت عدم تسویه به موقع اضافه برداشت بانک یا موسسه اعتباری غیربانکی ظرف مهلت مشخص که در ضوابط اجرایی ناظر ذکر خواهد شد، در چارچوب سازوکاری مدون و مستمر، نسبت به فروش وثایق و استیفای مطالبات خود اقدام خواهد کرد. لازم به ذکر است که با هدف مساعدت به بانکها، بانک مرکزی تنوع بخشی به وثایق مورد قبول از بانکها را در دستور کار دارد.

کاهش ناترازی بانکها و موسسات اعتباری

کنترل رشد خلق پول توسط بانکها از طریق اصلاح کمّی و کیفی ترازنامه بانکها جهت کنترل رشد پایه پولی، نقدینگی و تورم نیز مورد توجه بانک مرکزی قرار دارد. تصویب اعمال "سیاست احتیاطی کنترل رشد ترازنامه شبکه بانکی" از طریق سیاست کنترل مقداری ترازنامه و اعمال جرایم نظارتی بانکهای خاطی با افزایش نسبت سپرده قانونی از جمله اقدامات مرتبط با این موضوع است. لازم به توضیح است پیرو بخشنامه شماره 127050/01 مورخ 24/05/1401 هیئت عامل محترم بانک و در راستای متناسب سازی رشد ترازنامه بانکها و موسسات اعتباری با شاخصهای ثبات و سلامت، حد رشد ترازنامه برای هریک از بانکها متناسب با امتیاز نهایی احصا شده بر مبنای شاخصهای سلامت بانکی و براساس نقدینگی هدفگذاری شده تعیین و به همه بانکها و موسسات اعتباری ابلاغ شده است. همچنین، در این بخشنامه، مصوبه مورخ 04/05/1401 شورای پول و اعتبار مبنی بر مجوز افزایش نسبت سپرده قانونی تا سقف 15 درصد برای بانکها و موسسات اعتباری ناسالم و تخطیکننده از مقررات و ضوابط ناظر بر رشد ترازنامه آنها توسط بانک مرکزی نیز مورد اشاره قرار گرفته است. افزون بر این، در حوزه اصلاحات ساختاری در نظام بانکی، بانک مرکزی تلاش داشته است که در حوزه ساماندهی بانکهای ناسالم، گامهای موثری را بردارد.

تقویت سیاستهای ارتباطی: بانک مرکزی، اطلاعرسانی مطلوب تصمیمات و سیاستهای خود درخصوص پیگیری اهداف تورمی و نرخهای سود بانکی، تقویت شفافیت و انتشار منظم و مستمر اطلاعات و گزارشهای آماری و تحلیلی را به منظور تقویت سیاستهای ارتباطی در دستور کار قرار دارد.

تدوین سیاستهای پولی پیشنهادی با هدف کنترل تورم؛ تحولات شاخص بهای کالاها و خدمات مصرفی در سال جاری تحت تاثیر تحولات سمت عرضه اقتصاد قرار دارد؛ به طور دقیقتر میتوان به حذف ارز ترجیحی کالاهای اساسی و دارو، تغییر نرخ ارز مبنای محاسباتی ارزش واردات گمرکی از نرخ ترجیحی به نرخ ETS، افزایش دستمزدها، تحولات سیاسی و بین المللی و همچنین تحولات قیمتهای جهانی کالاها متاثر از جنگ روسیه و اوکراین اشاره نمود. از اینرو و در راستای کنترل تورم در سال جاری بانک مرکزی با هدف حداقل سازی آثار رفاهی تحولات مذکور اقدام به ارائه بسته پیشنهادی برنامه کنترل تورم در سال جاری نموده است. برنامه مذکور در دو بخش مدیریت آثار تورمی شوکهای سمت عرضه و کنترل رشد کلهای پولی و ارائه برنامه پولی برای سال جاری ارائه شده است. البته لازم به توجه است با توجه به فراتر بودن برخی مسائل پیشرو از اختیارات بانک مرکزی، ضروری است همکاری، سازگاری و انسجام معناداری بین دستگاه های مختلف در قالب بسته سیاستی تدوین شده، وجود داشته باشد که این امر در چارچوب ستاد هماهنگی اقتصادی دولت در دست پیگیری است.

تشکیل کمیته های نقدینگی، پایش پایه پولی و اصلاح نظام بانکی در سه ماهه پایانی سال 1400 و تداوم برگزاری جلسات آن: در راستای کنترل رشد نقدینگی و مهار تورم کمیتههای نقدینگی، پایش پایه پولی و اصلاح نظام بانکی در بانک مرکزی در سه ماهه پایانی سال 1400 تشکیل گردید. از جمله موضوعات مورد بحث در کمیته های مذکور میتوان به موارد زیر اشاره نمود:

اصلاح شیوه بانکداری در تراز نظام مالی اسلامی

اصلاح ترازنامه و صورتهای مالی بانکها

تمرکز بر راهکارهای کنترل رشد نقدینگی و مهار تورم

پایش مستمر اجزای پایه پولی براساس رویکرد آیندهنگر

اصلاح رابطه دولت با بانک مرکزی و بانکها

اصلاح رابطه بانک مرکزی و بانکها و ساماندهی اضافه برداشت بانکها

تعیین تکلیف اموال مازاد بانکها و بنگاهداری بانکها

پیگیری انجام مطالعات در زمینههای تعریف پول، واسطهگری مالی بانکها و چگونگی انطباق عملیات بانکی با احکام شریعت و غیره.

منبع: خبرگزاری تسنیم

نظرات بینندگان

آخرین مطلب

پربیننده ترین

ارسال خبرنامه

برای عضویت در خبرنامه سایت ایمیل خود را وارد نمایید.